君临国际-2026世界杯官方合作平台

2月底以来,受地缘冲突等影响,油气大涨,情绪外溢,焦煤由于兼具能源与工业品属性,也受到一定影响,3月初以来焦煤期货稳中偏强运行,3月20日夜盘焦煤主力合约大幅冲高、逼近涨停非凡国际注册,成交量与持仓同步显著放量;现货方面,下游焦化厂、钢厂阶段性补库,加上贸易商入场拿货,近期焦煤现货价格也普遍上涨30-100元/吨,市场情绪升温。

君临国际前言概要

1、情绪和资金外溢,能源整体估值提升,资金及情绪反应快于基本面传导。基本面上的传导是渐进、缓慢的,但是资金及情绪的变化迅速,同时易反复。

国内(主要):我国化石能源禀赋特点是富煤、贫油、少气。基于我国能源安全与产业布局的基本国情,我国煤化工发展水平全球领先,是全球最大煤化工生产国,现代煤化工总产能占全球80%–90%。近些年煤化工领域煤炭需求增速较快。2025年我国煤炭消费量大约48亿吨,据测算,2025年我国化工用煤为4亿吨左右,现代煤化工以甲醇、煤制烯烃、乙二醇、油、气为主。假设煤化工产能利用率在现有水平上平均提升5%-10%,增加耗煤量2000-4000万吨(年化),占我国煤炭消费总量约0.42-0.83%,实质性影响并不突出。

逻辑分析

(一)化工替代路径(原料属性):替代原油为主,天然气为辅

期货从业资格证号:F03119918

2月底以来,受地缘冲突等影响,油气大涨,情绪外溢,煤炭同属能源,也受到一定影响。煤炭替代油气主要路径有化工替代及能源替代两条路线,主要影响动力煤,但由于焦煤兼具能源及工业品属性,进而传导至焦煤,资金及情绪传导明显快于基本面变化。就国内市场而言,其中化工替代效应强于能源替代效应。油气大涨对于焦煤的影响传导链路较长,逻辑也较为复杂。同时需要注意的是,我国煤炭供应以“我”为主,进口作为补充(我国煤炭对外依存度约10%,其中焦煤对外依存度约20%,且焦煤主要来自蒙古、俄罗斯等国,供应较为稳定),当前我国煤炭产量仍有提升空间,且进口蒙古煤维持高位,焦煤供应较为平稳。简言之,能源替代是慢变量,同时从油气涨价传导到焦煤路径较长且逻辑也较为复杂,盘面的大涨提前计价了部分煤炭替代油气的利好,后续核心驱动在于地缘冲突进展及油气价格变化,关注煤炭实际需求增量。

文章来源:银河期货

煤炭替代油气主要路径有化工替代及能源替代两条路线,主要影响动力煤,但由于焦煤兼具能源及工业品属性,进而传导至焦煤,资金及情绪传导明显快于基本面变化。就国内市场而言,其中化工替代效应强于能源替代效应。油气大涨对于焦煤的影响传导链路较长,逻辑也较为复杂。同时需要说明的是,我国煤炭供应以“我”为主,进口作为补充(我国煤炭对外依存度约10%,其中焦煤对外依存度约20%,且焦煤主要来自蒙古、俄罗斯等国,供应较为稳定),实质性影响还有待观察。以下对具体传导链路进行分析。

后市展望及策略推荐

责任编辑:朱赫楠 非凡国际注册

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端  ]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist--> ]article_adlist-->免责声明:]article_adlist-->银河期货版权所有并保留一切权利。]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

]article_adlist-->免责声明:]article_adlist-->银河期货版权所有并保留一切权利。]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 研究员:郭超

国际(主要):国际上天然气发电占比较高,短期可通过提升燃煤发电利用小时数/产能利用率加大燃煤发电量,提高电煤需求;中期可通过重启休眠/备用燃煤机组进行替代,但时间较长、成本较高,需要原油持续处于高位(比如两三个月以上)且无下降迹象,才可能触发重启。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议。银河期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。客户不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是银河期货在最初发表本报告日期当日的判断,银河期货可发出其它与本报告所载内容不一致或有不同结论的报告,但银河期货没有义务和责任去及时更新本报告涉及的内容并通知客户。银河期货不对因客户使用本报告而导致的损失负任何责任。

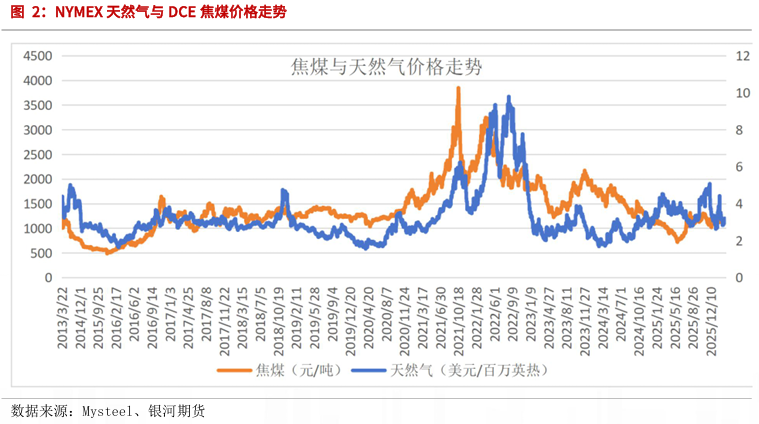

焦煤、石油、天然气都具有能源属性,长周期视角下,焦煤与原油、天然气走势整体较为一致,三者共同受全球能源周期、宏观流动性及大宗商品整体β驱动。

本文摘自:银河期货2026年3月21日发布的研究报告《【银河专题】地缘冲突对焦煤影响传导路径分析》

(二)能源替代路径(燃料属性):替代天然气为主,原油为辅

一、地缘冲突扰动,煤炭替代油气逻辑显现

国际(次要):海外煤化工占比低,国际化工端无法形成有效、成规模的煤代油替代,仅中国形成强传导。

对于后市维持谨慎偏多、不追高、不摸顶思路。预计短期资金和情绪主导盘面,并可能进一步带动现货市场情绪,波动更为剧烈,但从风险角度考虑,不建议盲目追涨,需重点警惕资金获利了结引发的回调风险。同时考虑到地缘冲突持续,短期走势极易超预期,即便价格偏高也不可盲目摸顶做空。操作上以观望为主,谨慎参与短线博弈,重点跟踪海外地缘局势演变、国内煤炭供需变化,合理控制仓位,规避短期价格波动带来的投机风险。

2、油价上涨、保险费上涨,国际贸易运输成本增加,进口煤成本增加。

【后市展望】

传导链条:原油/天然气暴涨→石油化工成本飙升→煤制烯烃/甲醇/乙二醇等煤化工经济性大幅提升→煤化工开工率提升→化工用煤(含炼焦配煤,如气煤、气肥煤、贫煤等)需求增加→焦化厂/化工厂煤炭需求提升→焦煤价格上行

国内(次要):由于我国天然气发电占比极低(3%左右),且新能源发电快速发展,燃煤发电替代天然气效应不明显,几乎可以忽略。

后市维持谨慎偏多、不追高、不摸顶思路。预计短期资金和情绪主导盘面,并可能进一步带动现货市场情绪,波动更为剧烈,但从风险角度考虑,不建议盲目追涨,需重点警惕资金获利了结引发的回调风险。同时考虑到地缘冲突持续,短期走势极易超预期,即便价格偏高也不可盲目摸顶做空。操作上以观望为主,谨慎参与短线博弈,重点跟踪海外地缘局势演变、国内煤炭供需变化,合理控制仓位,规避短期价格波动带来的投机风险。

3月20日夜盘焦煤上涨行情本质是资金借既有逻辑集中发力,而非突发性利好事件驱动,可以理解为在海外能源大涨背景下的补涨/轮动,并非突发消息驱动。煤炭替代油气的逻辑自2月底已明确,3月初以来焦煤震荡偏强。21日市场晚间援引的海外煤炭需求增加的消息均为既有信息,并非新增驱动。煤炭作为我国能源压舱石,对外依存度较低,当前我国煤炭产量仍有提升空间,且进口蒙古煤维持高位,焦煤供应较为平稳。简言之,能源替代是慢变量,同时从油气涨价传导到焦煤路径较长且逻辑也较为复杂,盘面的大涨提前计价了部分煤炭替代油气的利好,后续核心驱动在于地缘冲突进展及油气价格变化,关注煤炭实际需求增量。

传导链条:油气大涨→气电/燃油发电成本飙升→全球煤电替代经济性凸显→动力煤需求/价格上行→国内进口动力煤成本抬升/进口量减少→配焦煤用途转换→煤炭板块整体估值抬升→焦煤跟随上涨

银河期货不需要采取任何行动以确保本报告涉及的内容适合于客户。银河期货建议客户独自进行投资判断。本报告并不构成投资、法律、会计或税务建议或担保任何内容适合客户,本报告不构成给予客户个人咨询建议。

投资咨询资格证号:Z0022905

本报告由银河期货有限公司(以下简称银河期货,投资咨询业务许可证号30220000)向其机构或个人客户(以下简称客户)提供,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于银河期货。未经银河期货事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。

【逻辑分析】

如需获取报告全文,请联系您的客户经理,谢谢!

(三)其他影响方面:非凡国际注册

本文链接: http://hougeauto.com/feifanguojizhuce/1649.html